こんにちは。Gazです。

先日、Twitterで以下の内容を発信しました✨

よく勘違いしやすい内容の1つですが、

— Gaz(ガズ) (@gazooblog) April 2, 2020

「つみたてNISAでお金持ちにはなれません。」

投資 = お金持ちみたいなイメージがある人が多く、

投資で億万長者を目指すみたいなことを言う人がいますが、

【 完全に妄想 】です。

「投資は生活を助けるもの」

くらいで認識するのが良いと思います。

本記事では【 つみたてNISAでお金持ちになれない理由 】について詳しく解説していきます。

つみたてNISAでお金持ちになれない理由

まず、つみたてNISAでお金持ちになれない理由を説明する前に「お金持ち」の定義(or 条件)について考えてみましょう。

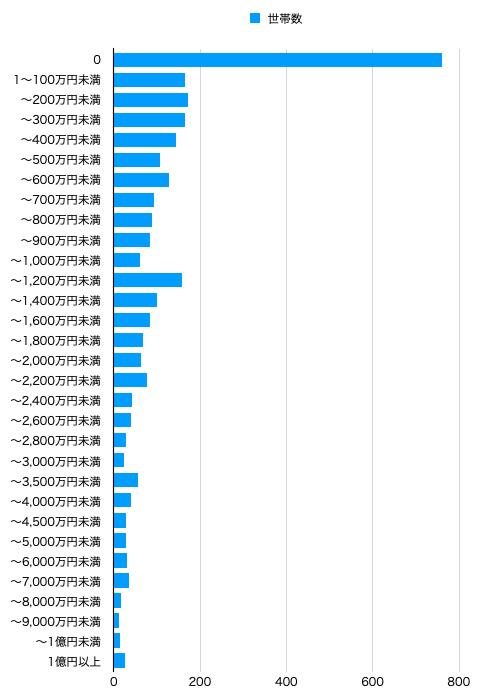

金融広報中央委員会による「家計の金融行動に関する二人以上世帯調査(2019年)」によれば、日本人の平均金融資産は1,139万円(中央値:419万円)、金融資産保有額分布は以下の通りです。

| 保有額 | 世帯数 | 割合 |

| 0 | 761 | 25.9% |

| 1〜100万円未満 | 164 | 5.6% |

| ~200万円未満 | 172 | 5.9% |

| ~300万円未満 | 166 | 5.7% |

| ~400万円未満 | 144 | 4.9% |

| ~500万円未満 | 106 | 3.6% |

| ~600万円未満 | 127 | 4.3% |

| ~700万円未満 | 93 | 3.2% |

| ~800万円未満 | 88 | 3.0% |

| ~900万円未満 | 84 | 2.9% |

| ~1,000万円未満 | 60 | 2.0% |

| ~1,200万円未満 | 157 | 5.3% |

| ~1,400万円未満 | 100 | 3.4% |

| ~1,600万円未満 | 83 | 2.8% |

| ~1,800万円未満 | 68 | 2.3% |

| ~2,000万円未満 | 64 | 2.2% |

| ~2,200万円未満 | 78 | 2.7% |

| ~2,400万円未満 | 42 | 1.4% |

| ~2,600万円未満 | 40 | 1.4% |

| ~2,800万円未満 | 29 | 1.0% |

| ~3,000万円未満 | 24 | 0.8% |

| ~3,500万円未満 | 55 | 1.9% |

| ~4,000万円未満 | 40 | 1.4% |

| ~4,500万円未満 | 28 | 1.0% |

| ~5,000万円未満 | 28 | 1.0% |

| ~6,000万円未満 | 31 | 1.1% |

| ~7,000万円未満 | 36 | 1.2% |

| ~8,000万円未満 | 17 | 0.6% |

| ~9,000万円未満 | 12 | 0.4% |

| ~1億円未満 | 14 | 0.5% |

| 1億円以上 | 25 | 0.9% |

| 合計 | 2936 | 100% |

グラフにすると以下のようになります。

3,000万円以上の資産を持っている方は上位9.74%。5,000万円以上となると4.6%の割合しかいません。

日本においては3,000万円以上の資産を持っていればアッパーマス層(上流階級)といってもいいでしょう。

ただし、3,000万円では会社員を辞めることもできません。老後生活も節約をしていかないと厳しくなります。

本記事で解説するお金持ちの定義は一旦「資産2億円」とさせていただきます。

2億円あれば配当利回り3%(税引後)の運用で年間600万円の配当収入を得ることが想定できます。

日本で600万円の収入があれば不自由ない生活を送ることができる上に、労働をしないという選択も手に入ります。

では、つみたてNISAで「2億円」の資産を形成することができるのか。

記事タイトルにもある通り、ほぼ不可能です。

その理由は以下のとおり。

- 投資額が小さい

- 投資期間が短い

- 高いリスクを取れる商品ではない

上記にある「つみたてNISAでお金持ちになれない理由」を説明していきます。

投資額が小さく期間が短い

2億円の資産を形成できない大きな理由は「投資額」と「投資期間」です。

つみたてNISAは制度上、年間40万円までを20年間しか積み立てることができません。

インデックス投資の期待リターンは平均6〜7%程度と言われているので毎月33,333円を20年間積み立てした場合に期待できる資産は以下のとおり。

| 平均利回り | 資産想定 |

| 3% | 10,943,291円 |

| 4% | 12,225,699円 |

| 5% | 13,700,985円 |

| 6% | 15,401,209円 |

| 7% | 17,364,048円 |

期待利回りを3〜5%と厳しくみた場合は1,000万円〜1,300万円の資産形成となり、2億円には大きく届きません。

2億円の資産形成を達成させるためには「投資額」と「投資期間」のどちらかを大きくする以外方法はないのです。

ただし、言い換えるとどちらかを大きくすることができれば話は変わります。

高いリスクを取れる商品ではない

「投資額」と「投資期間」以外の方法で2億円の資産形成を達成する方法があるとすれば、それは運用リターンを上げるという方法になります。

毎月3.3万円の積み立てを20年間継続して、2億円を形成するために必要な平均リターンは【 24.2% 】ですが、つみたてNISAの投資対象である投資信託というのは一時的にパフォーマンスがあがることがあっても、20年間継続して20%や30%の利回りを出すことは不可能です。

仮に20%以上の利益を出すとなる方法は「FX」や「仮想通貨」などのハイリスク・ハイリターンな投資を選択する必要がありますが、それも20年以上継続して高いパフォーマンスを維持することは到底不可能です。

そんな冒険をするくらいであれば、インデックス投資の投資期間と投資額を可能な限り上げいくほうがまだ現実的と言えるでしょう。

投資目的を考える

つみたてNISAでお金持ちになれない理由を説明してきましたが、この記事を読んでくださっている方はおそらく「お金持ちになりたい」可能性は低いかもしれません。

投資やってるだけなのに

— Gaz(ガズ) (@gazooblog) March 26, 2020

「お金持ち」と判断するのは

もう時代遅れ。

これからは投資も副業も使って

生計を立てていく時代。

つみたてNISAも

iDeCoも庶民だからやるのよ。

富裕層だけの制度じゃない。

以前ツイートしたように、つみたてNISAはお金持ちだけの制度ではありません。

むしろ生活を助けるために使うもの。

お金持ちになって何かしたいというよりも、以下のような目的の方が合っている場合が多いはず。

- 老後の不安を解消したい。

- 仕事する時間を少しでも減らしたい。

- 年に数回くらいの旅行をしたい。

投資の目的を探すなら以下の記事を参考にしてみてはいかがでしょうか。

活動のお知らせ

ブログ以外にもSNSなどで活動しております。

どうか以下のリンクをクリック頂き、応援のほど何卒宜しくお願いいたします🙇♂️