お金を消費しない日本人

コロナ以降、日本人が急激にお金を使わなくなたことをご存知でしょうか。

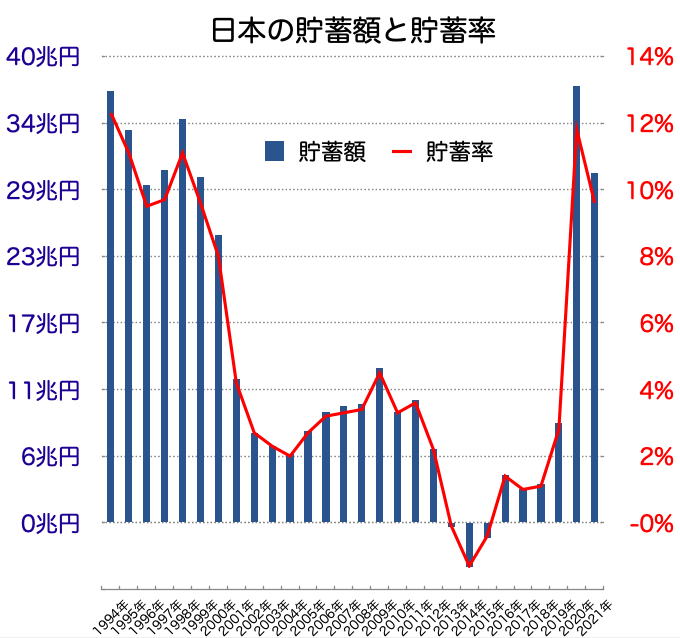

以下のグラフは内閣府が公表するデータですが、日本人の年間貯蓄額と貯蓄率が2020年で一気に上昇していることが確認できるはずです。

貯蓄額と貯蓄率の計算式は以下の通りです。

【グラフの計算式】

貯蓄額:

= 可処分所得 + 年金 - 家計消費支出貯蓄率:

= (可処分所得 + 年金) ÷ 家計消費支出

グラフを見ると、2020年以降から急激に貯蓄額と貯蓄率が急上昇しています。コロナ渦で外食や友達との食事、飲み会、家族との旅行が制限されたことにより、2019年と比べて消費が年間30兆円近く家計に留まっており、長期化しそうな勢いです。

貯金比率を見直そう

コロナによって生活スタイルが変わった人も多いはずです。

仕事がテレワークになったり、友達との付き合いが減ったり、自宅のインテリアやWEBサービスへの課金が増えるなど、コロナは数年で終息することでもなさそうなので、改めて年間の家計支出を見直すことは必要に思えます。

仮に年間の必要生活費が2019年と比べて減少する場合、生活防衛費や万が一の貯金として用意しておくべきお金の量は少なくて済むはずです。

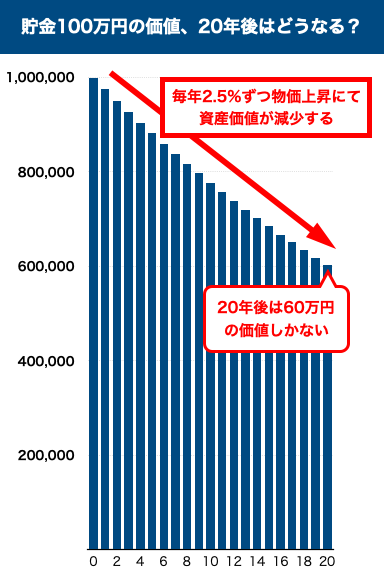

加えて言うのなら、現在はインフレ(商品やサービスの価格が上昇すること)が急激に進んでいるため、できる限り銀行預金は減らしておくことも得策です。

なぜなら、インフレは確実に現金の価値を減らすからです。

例えば年間2.5%のインフレ率を想定するなら、以下のように貯金の価値が減ります。

さらに老後に必要な生活資金も増えてしまうため、インフレ対策は長期的に考えておく必要があります。

コロナが長期化すると考えるのであれば、早めに最適な貯金比率を見直した上で、余剰金があればインフレに強い株式資産を持つことも考えてみてはいかがでしょうか。