ボーナスの使い道が悲惨

2022年5月2,604人を対象に行われたインターネット調査にて、夏のボーナスを投資に回す人は1割程度だったことがわかりました。

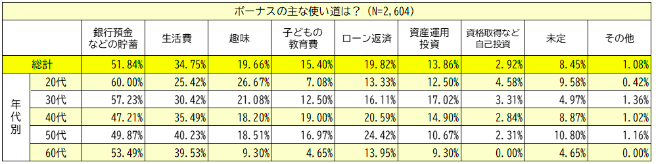

使い道として最も多いのが貯蓄。

中でも20代が最も貯蓄に積極的となっており、資産運用に積極的だったのは30代(17.02%)でした。

一般的には40代以降になると住宅ローンの返済や養育費などの支出が大きくなり家計管理が難しくなるため、20代から30代のうちは自己投資や資産運用に積極的に攻めていく方がレバレッジが効きやすい気がします。

貯金をすることは間違いではありません。

しかし、過剰に貯金しすぎてしまいますと、物価上昇(インフレ)によって貯蓄の価値はどんどん目減りしてしまうため、労働で稼いだ大事なお金が溶けてしまう危険性が高くなっています。

最近では世界的な物価上昇が起きており、インフレのスピードは益々増していきます。

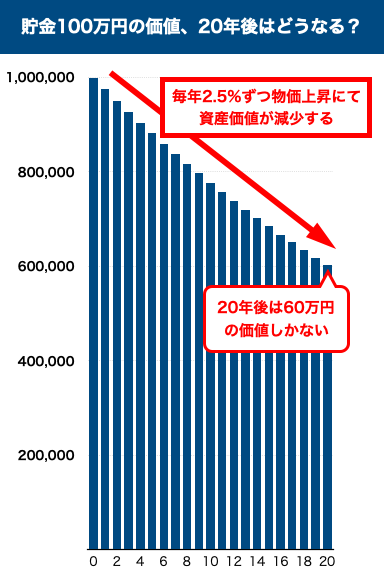

20年後、貯金の価値はいくらになる?

2022年5月の消費者物価指数を参考にして、年間+2.5%ずつインフレが進んだ場合貯蓄100万円の価値は20年後いくらになると思いますでしょうか。

答えは60万円です。

貯蓄100万円の価値が20年後に60万円になると理解した場合、素直に貯金できますでしょうか?

もちろん、可能性の話なので絶対ではありません。

しかし、可能性を考えるとインフレリスクを回避できるお金の使い道を探さない手はないと思います。

貯金するのは間違い?

ボーナスを貯金すること自体は間違えではありません。

生活防衛費がない人、毎月の支出が収入よりも多い人は率先して貯蓄するべきです。

以前、最適な現金と投資の比率を記事にしましたが、そこでも生活費1年分は貯蓄(現金)で保有するべきと私は考えています。

生活費1年分未満の貯金がない方にとっては貯金というお金の使い道は最適解のように思えます

ですが、必要以上に貯蓄をしている方にとっては悪手です。

先ほどから主張するように資産価値を下げる可能性もあるため、インフレリスクに耐えうる資産を保有するか、自己成長のための資金として利用するかが問われると思います。