積立シミュレーションとは

つみたてNISAやiDeCoなどを使って投資を始める際、各証券会社や銀行のHPにある「積立シミュレーション」を使う人は少なくないはず。

毎月の投資金額と継続年数を設定すれば、最終的にいくら積み上がるのかを想定するのに役立つからです。

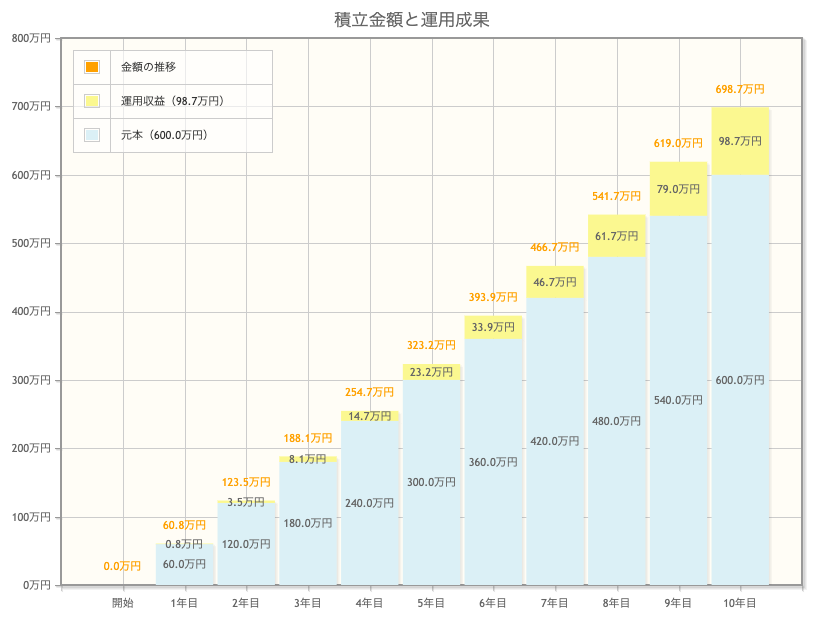

たとえば、金融庁のHPにある資産運用シミュレーションを使って、毎月5万円の積立投資を10年間(想定利回り3%)続けた場合、最終的な資産は6,987,071円(運用収益98.7万円、投資元本600万円)となります。

現実との違い

資産運用シミュレーションでは、開始年から10年目までずっーーーと運用収益がプラスになっていますが、実際の投資では運用収益がプラスになる期間はそれほど長くはありません。

むしろ収益がマイナスになってしまう期間は少なからず発生しますし、投資先や運用時期によってはマイナスになる期間の方が長い場合も想定されます。

現在の投資ブームで最も人気な投資先となるS&P500の過去50年間(1972年〜2021年まで)の平均リターンは約8%程度となります。

1972年時点で1万円を投資したと仮定した場合、毎年8%ずつリターンが増えたパターンと実際の年間リターンを比較して見ると、以下のようなグラフが完成します。

投資を開始してから50年後の最終リターンは同じ位置まで資産が増えますが、その過程に大きな違いがあるのがわかるはずです。

実際のリターンが年率8%想定のリターンを上回る時期はグラフ中央にある青い部分の1996年〜2001年までのたった6年間のみです。

その他の期間である44年間は年率8%のリターン想定を下回る結果となりました。

長期投資の難しさ

2022年以降の株式市場は米国の利上げやインフレ、ロシアのウクライナ侵攻などの影響により、下落相場を迎えています。

それ以外でも直近の相場では、2020年3月のコロナショック、2018年末に起きた急落相場など、想定通りに資産が増えないことが多いはずです。

そういう相場に遭遇してしまった際に「こんなはずじゃなかった」「結局、投資は簡単ではないし、自分には向かないかもしれない」と下落相場に感情を奪われて、一喜一憂することもあり得ます。

ですが、20年、30年など、本当に長い目で見れば、過去の相場では大きなリターンにつながってきたのも事実です。

先ほど紹介した1972年から2022年までの50年間のリターンは、なんと「46.7倍」

100万円投資をしていれば、4,670万円になる計算です。

なので、大きなリターンを得るためには、「想定(シミュレーション)通り行かないこともある」「むしろ想定通りに行かないことの方が多い」という心構えの方が、途中で諦めるリスクも低くなりますし、長期投資を成功させることにつながると思います。

まとめ

今回の話をまとめると、以下の通りです。

【今回のまとめ】

- 実際は積立シミュレーション通りにはならない

- S&P500は平均リターンを下回ることがほとんどだった

- 長期的には報われることもあるから、感情を相場に奪われてはダメ

以前、フィデリティが発表した内容によれば、投資で最もリターンが高かった投資家の属性は「投資をしていることを忘れている人」だったそうです。

長期投資をする上で最も難しいのは、相場を見すぎて途中で諦めたり、感情的になって無駄な売買を繰り返してしまうことだと思います。

たとえ、資産が想定通り増えていかなくても、感情的になるのではなく、10年、20年待ってみるという感覚で、相場から離れて見ることをおすすめします。