投資の運用リターンを上げる方法

自分の資産を大きく増やすためには、安定した収入を確保しつつ、支出を抑えて、最低限の貯金以外は投資で資産を増やすことが必要となります。

その方法は計算式に直して、考えてみると簡単です。

【資産を増やす方程式】

(収入 - 支出 - 貯金 )× 運用利回り = 資産

収入が高く、必要な支出と貯金が少ないほど、そして投資のリターンが高いほど、資産は確実に増えていきます。

先ほどの計算式に一般的な家計の数字を当てて、計算式を完成させたいと思います。

令和2年度時点での日本人の平均年収は433万円です(国税庁調べ)。

年収から税金を引いた毎月の手取りで考えると、手取りが27~29万円程度になります。

毎月の支出は総務省の家計支出調査によって、一世帯当たり27.8万円(単身世帯が16.1万円)と発表されています。

貯金額は仮で毎月3万円とすれば、毎月9万円(年間108万円)のお金を投資に回すことができます。

【先ほどの方程式に当てはめる】

= (収入 - 支出 - 貯金 )× 運用利回り

=( 28万円 - 16万円 - 3万円 )× 運用利回り

= 9万円 × 運用利回り

月9万円、年間108万円の資産を何に投資するかによっても、運用利回りは変わってきます。

S&P500のようなインデックス投資であれば、年率6%程度だと思います。

高配当株であれば3%程度、個別株や仮想通貨、FXなどのボラティリティの激しいハイリスク投資であれば、年率10%以上とれる場合もあると思います。

利回り別の資産推移

毎年108万円の投資を利回り別に分けて、資産推移を計算してみました。

毎年108万円を20年間積立投資し、年率5%で運用できた場合、資産は3,857万円となります。

さらに運用利回りを2%上げて、年率7%となった場合、20年後の資産額は4,845万円となり、+約988万円も資産が増える計算となります(この数字を覚えておいてください、後でまた出てきます)。

多くの人は資産形成を考える場合、真っ先に「運用利回り」を上げようと必死になります。

収入UPや節約などで支出を削減するよりも、有望な投資商品を見つめて、早くFIREしたいと試行錯誤してしまいます。

ですが、投資は大きなリターンを狙うほど、リスクも高くなり、再現性も低くなります。

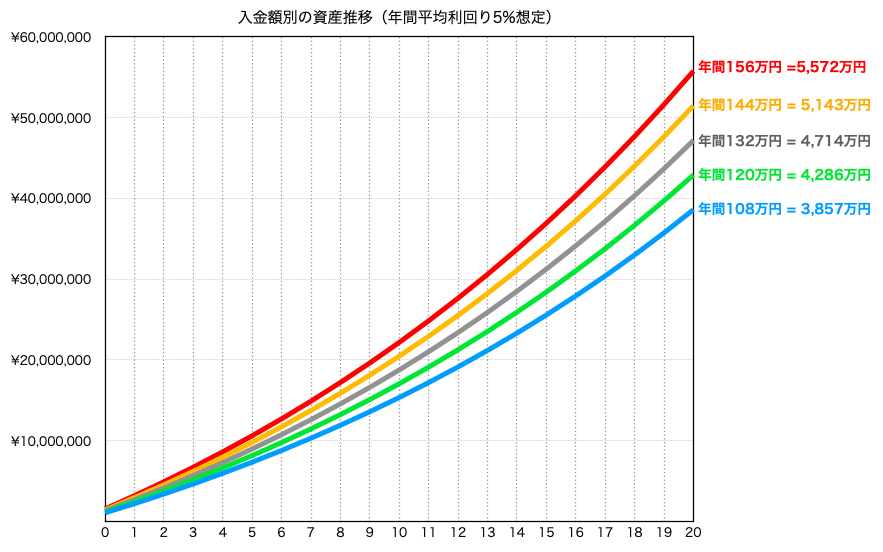

入金額別の投資リターン

運用利回りを上げるのではなく、収入UPや節約を駆使して、入金力を上げた場合の資産推移を一緒に見ていきましょう。

先ほどは毎月9万円(年間108万円)の投資額でしたが、今度は仮に毎月1万円の節約で毎月10万円(年間120万円)投資できたとすると、20年後(年利5%)の資産は4,286万円となります。

投資資金を毎月1万円追加するだけで、20年後に資産は429万円も増える計画となりました。

1万円の節約は格安SIMを使ったり、ふるさと納税などをすれば、実現できるレベルだと思います。

さらに副業を始めたり、家賃や保険などの固定費を見直してみれば、もっと大きな費用を捻出することができるはずです。

仮に毎月2万円も投資額をUPさせたとして、毎月11万円(年間132万円)を年利5%で運用すると、20年後の資産は4,749万円となり、毎月9万円の投資と比べて、892万円も資産が増えることになります。

先ほどの話も戻りますが、運用利回りを年率5%から7%にした場合は+988万円の利益が見込めたのに対して、毎月の入金力を2万円上げた場合も20年間の投資リターンは+892万円と、多少差があるものの、ほぼ同レベルでの利益増加が見込めると思っています。

ただし、運用利回りを2%上げる方法と入金力を月2万円上げる方法は、それぞれ取るべきリスクが全く異なります。

私自身は運用利回りを2%上げる方がリスクを大きく取りすぎていると感じますが、人によっては毎月2万円も入金力を上げる方が、ストイックすぎる節約や転職などの大きな決断が迫られるなど、大きなリスクを取りすぎてしまう方も中にはいるかもしれません。

一概に、どちらが良いということではありません。

ですが、よりリスクの低い方法で資産増加を狙ってほしいと思っています。

この記事を最後まで見てくださった方は、資産を増やすためにご自身が最もリスクの低いやり方で資産を増やしていくことを選択してください。

それが必ずしもTeslaやBitcoinなどのような価格変動の激しいハイリスクハイリターンな銘柄を投資先として選択することではないと私は思っています。