皆さん、こんにちは。Gazです。

よろしければ、![]() の応援クリックお願いいたします。

の応援クリックお願いいたします。

2021年6月30日、金融庁は「レバレッジ型・インバース型 ETF 等への投資にあたってご注意ください」という注意喚起をHPに掲載いたしました。

レポート内容をまとめると、主な主張は以下の通りです。

- レバレッジをかけた投資商品は長期投資に不向きである

- 商品の仕組みや内容を十二分に理解してほしい

レバレッジ投資は短期間に大きな利益を得られる可能性があるとして、少額から投資を始める人が最近増えています。SNSでも「レバナス」「ツミレバ」といったレバレッジETFへの投資をい見るような言葉をよく目にしますし、それらの商品を勧める人も少なくありません。

今回が私が思うレバレッジETFへの考え方を解説していこうと思います。なるべく簡単に説明していきますので、最後まで読み進めて頂けると嬉しいです。

レバレッジ取引とは

レバレッジ取引(もしくは、証拠金取引)とは、わかりやすく言えば「借金して投資すること」を意味します。たとえば、Aという投資商品をレバレッジ3倍で1万円投資をするとなると、1万円分のA商品 + 2万円分のA商品を証券会社から借りることになります。その結果、投資家は1万円で3万円分の投資商品を買ったこととなり、投資成績はA商品を1万円分買った投資家に比べて3倍の実績を残すことができます。

ただし、レバレッジ取引にはいくつか落とし穴があります。1つはマイナスになった時も投資結果は3倍になるということです。さらに投資家は証券会社からレバレッジ倍率分の商品を借りているので、株や商品を借りた期間に応じて手数料を支払わなければいけない決まりまです。

他にも「ロスカット」「追証」といった特別なルールがあるレバレッジ取引ですが、ここでは以下のことを覚えておいて頂ければ十分です。

- レバレッジ = 借金すること

- 借金倍率が高いほど結果が大きくなる

- マイナスに向いた時が相当やばい

- 借りた期間に応じて手数料が発生する

【金融庁】レバレッジETF、投資信託へ注意喚起

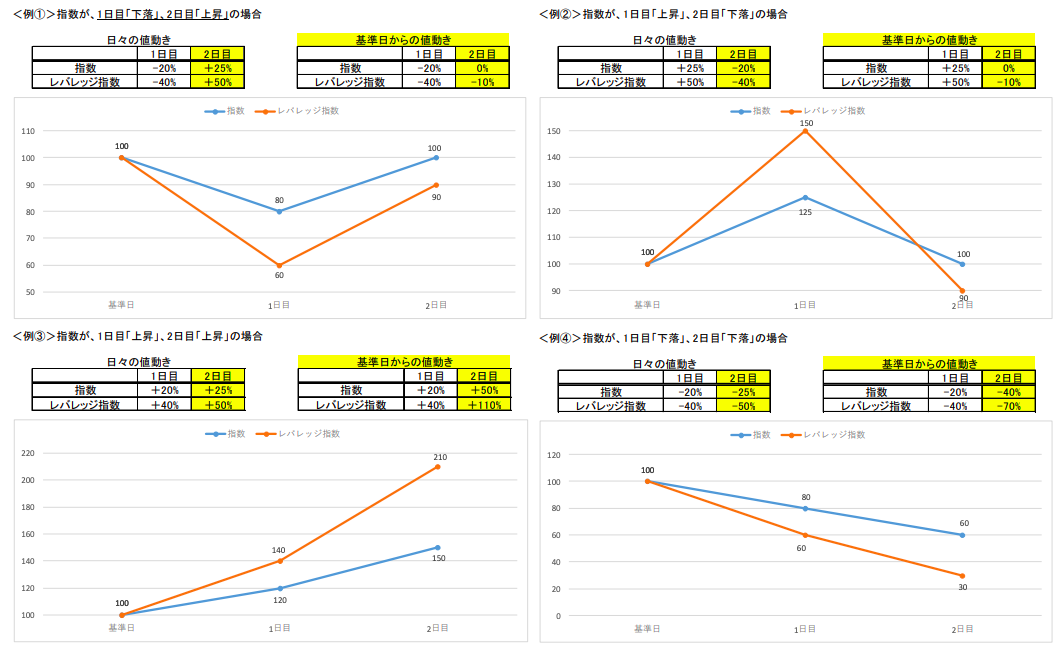

ではまた金融庁のレポート内容に話を戻していきます。金融庁のレポートを見ると、以下の4つのグラフを使って「レバレッジ型・インバース型 ETF等が長期投資には不向きである」ということを主張しています。

上記内容では「株価が上下に変動した場合(例①と例②のパターン)、最終損益は指数(レバレッジをかけてない現物取引)の方が損失が少ないということを主張しています。

投資の大前提として、未来の株価は誰にも読めません。今後の例①と例②のパターンになることもあれば、例③と例④のパターンのようになることも十分考えられます。私の見解としては、レバレッジ投資が長期的に不向きかという回答に関しては素直に同意できるものではありません。

レバレッジは誰に不向き?

レバレッジ取引が不向きなのは「長期的に株価が上がりも下りもしない相場に出くわしてしまった場合」と「リスク許容度の低い投資家」です。

株価が上がりも下りもしないレンジ相場(もしくは、ボックス相場)では、先程の金融庁の主張と同様に現物取引よりもマイナス分が大きくなってしまうことがあります。またレンジ相場でなくても自分が思った方向と反対側に株価が向いた場合も同様に現物取引よりマイナス幅が半端なく大きくなるのがレバレッジ取引です。

つまり、レバレッジ取引は先行きが読みにくい銘柄には超絶不向きです。この銘柄は相当高い確率で自分が思った株価に近づくという試算がない限り、レバレッジ取引は使うべきではありません。

さらにはリスク許容度の低い投資家にもレバレッジ取引は不向きです。万が一、予想が外れてしまった場合には相当な損失を被りことになりますので労働収入が十分あって年齢も若いとか、親が資産家で生活を補填してくれている、投資資金以外に巨額の預金を持っているなど最悪の事態が起こったとしても普段の生活が守られる状況でもない限り、レバレッジ取引は触れない方が賢明です。

金融庁のレポートでは、「投資経験が少ない個人投資家」と記載されていますが、もっと言葉を選ばずに言えば「給料が安定してない人」「退職金しか持ってなくて現在働いてない人」「相場を読めない人」「投資の勝率が低い人」はレバレッジ取引をしないでほしいというメッセージだと思います。

応援のお願い

以下のリンクをクリック頂けますと私自身ブログの更新も続けやすくなります。お手数ですが応援のほど何卒宜しくお願いいたします🙇♂️