仮想通貨で利益を出した場合には、税金を自分で支払わなければいけません。

仮想通貨投資では会社の給料のように自動的に税金を引き落とすシステムがないため、自ら納税の申告(確定申告)を行う必要があります。

その確定申告について、この記事で詳しく説明していきます。

仮想通貨で儲けたら確定申告が必要

日本の法律では、仮想通貨投資で利益を出した場合には納税する義務が発生します。

仮想通貨投資に限らず、日本の会社員が年間20万円以上の利益を得た場合は確定申告をして納税しなければいけません。

会社勤めの方は年間20万円以上の給料を稼いでも会社が代わりに納税処理をしているため、確定申告や税金計算などは馴染みがないかもしれません。

アフィリエイトや仮想通貨投資、FXなど個人で稼いたり、副収入を得る場合には納税義務を代行してくれる人がいない限り、個人で確定申告をする必要があります。

仮想通貨は雑所得

仮想通貨投資で得た利益は「雑所得」に分類されると国税庁が公表しています。

| 税区分 | 詳細 |

| 利子所得 | 公社債や預貯金の利子、貸付信託や公社債投信の収益の分配などから生じる所得 |

| 配当所得 | 株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じる所得 |

| 不動産所得 | 不動産、土地の上に存する権利、船舶、航空機の貸付けなどから生じる所得 |

| 事業所得 | 商業・工業・農業・漁業・自由業など、事業から生じる所得 |

| 給与所得 | 給料・賞与などの所得 |

| 退職所得 | 退職によって受ける所得 |

| 山林所得 | 5年を超えて所有していた山林を伐採して売ったり、又は立木のまま売った所得 |

| 譲渡所得 | 事業用の固定資産や家庭用の資産などを売った所得 |

| 一時所得 | クイズの賞金や満期保険金などの所得 |

| 雑所得 | 年金や恩給などの公的年金等、非営業用貸金の利子、原稿料や印税、講演料などのように、他の9種類の所得のどれにも属さない所得 |

雑所得は利益額に応じて、最大55%もの課税が必要になります。

| 利益額 | 課税金額の計算式 |

| 195万円以下 | 利益額 × 15% |

| 195万円~330万円以下 | 利益額 × 20% - 97,500円 |

| 330万円~695万円以下 | 利益額 × 30% - 427,500円 |

| 695万円~900万円以下 | 利益額 × 33% - 636,000円 |

| 900万円~1,800万円以下 | 利益額 × 43% - 1,536,000円 |

| 1,800万円~4,000万円以下 | 利益額 × 50% - 2,796,000円 |

| 4,000万円以上 | 利益額 × 55% - 4,796,000円 |

上記の計算式は所得税と住民税を合算した金額です。

年間100万円の利益を得た場合には15万円、年間5,000万円の利益を得た場合には2,270万円の税金を納める必要があります。

2019年の確定申告提出期間

確定申告の提出期限は毎年1月1日から12月31日までの1年間に生じた所得を、翌年2月16日から3月15日までの間に確定申告を行い、所得税を納付する決まりとなっています。

2019年度の確定申告提出期間は、以下の通りです。

|

この期限を過ぎてしまうと、「延滞税」や「無申告課税」など本来納める税額よりも多くのお金を支払うことになってしまいます。

必ず期限内に終わらせるようにしましょう。

仮想通貨投資で確定申告前にやるべきこと

仮想通貨投資の税金計算

仮想通貨投資をしている仮想通貨取引所から年間の取引データを抽出しましょう。

年間の取引データを使って取引で生じた利益額を計算し、先程と説明した「課税金額の計算式」に当てはめることで支払うべき税額が計算できます。

ただし、以下の場合はさらに税金計算をする必要があります。

|

仮想通貨同士の取引も計算する

海外の仮想通貨取引所を利用している場合はビットコインからEOSやBNBなど仮想通貨同士の交換も行なっているはずです。

仮想通貨同士を交換した場合、取得金額よりも交換した時の価格レートが高くなっている場合は税金を支払わなくてはいけません。

たとえば1BTC = 50万円の時に1BTCを購入し、1BTC = 60万円に上がったタイミングで1BTCを30ETHと交換した場合、10万円分ETHを多く取得したこととなり、増えた10万円に対して課税義務が発生する決まりとなっています。

海外取引所でも年間の取引データを抽出は可能です。

利用したすべて仮想通貨取引所で取引データを抽出して計算をする必要があります。

仮想通貨決済も計算する

仮想通貨取引所以外のウォレットアプリを使って飲食代を支払ったり、何かの商品を購入した際は仮想通貨同士の取引と同様で取得金額よりも交換した時の価格レートが高くなっている場合は税金を支払わなくてはいけません。

ウォレット事業者ごとに対応はことなりますが、年間の取引データを抽出し支払うべき税金金額を事前に把握しておく必要があります。

仮想通貨投資で扶養控除が外れる

主婦の方などパートナーがいる場合は配偶者控除などの税制控除を心配されるはずです。

仮想通貨投資をする前にどの程度の収益が発生すると税制控除に影響するのかを事前に知っておくべきです。

当ブログでも仮想通貨の税制控除について以下の記事でまとめています。

関連記事:扶養控除とは?主婦が知りたい税金の仕組み

ぜひ参考にしてみてください。

提出先の税務署を調べる

確定申告は住民票で登録している住所を管轄する「税務署」に提出しなければいけません。

国税庁のHPを確認すれば、最も近い税務署の所在地を確認することができます。

国税庁HP:税務署の所在地などを知りたい方

税務署は確定申告提出時以外でも、税金に関する質問や相談に応じてくれます。

仮想通貨投資に限らず、税金の支払い方がわからない場合や国税庁のHPを見てもわからないことがあれば、まずは税務署に相談するのがおすすめです。

確定申告に必要な書類

確定申告では状況と場合に応じて添付する書類が変わりますが、確定申告をする用途が仮想通貨投資の利益のみを報告する場合はマイナンバーカードや住民票、身分証明証などの書類を用意する必要があります。

個人事業主であったり、年金を受け取っている場合などは源泉徴収票や控除証明書類を添付する必要があります。

確定申告書の用紙を入手する

確定申告書の用紙は国税庁のHPから申告書用紙(PDFファイル)をダウンロードすることができます。

重要な点として、確定申告書の種類に注意してください。

確定申告書には「確定申告書A」「確定申告書B」の2種類があります。

主に会社から「給与」をもらっている方や、年金受給者が使用するのが確定申告書Aになります。

そして、組織や企業に属していない(給料をもらっていない)個人事業主や分離課税対象の所得がある方は確定申告書Bを利用します。

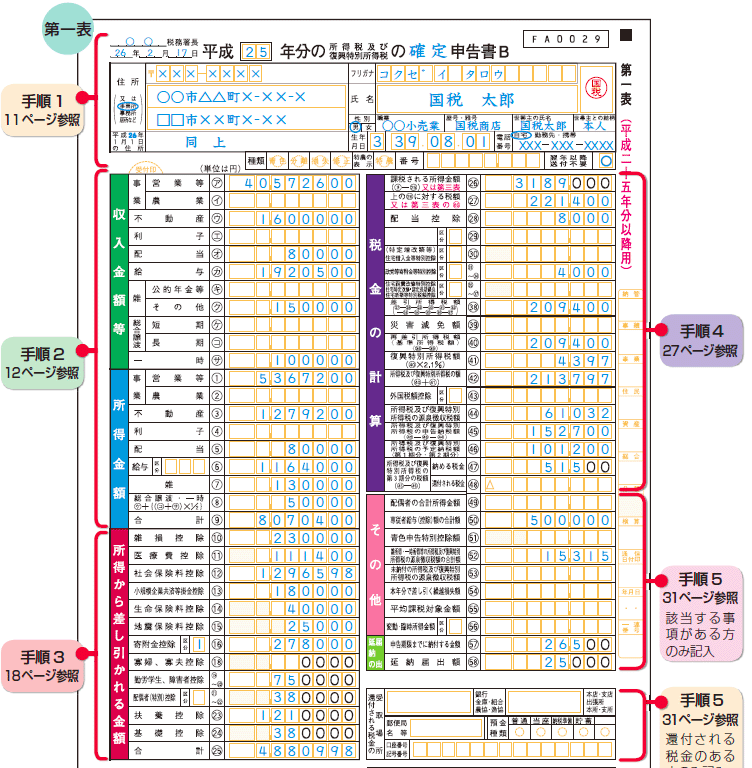

確定申告書の書き方(仮想通貨投資編)

国税庁のHPを見ると確定申告書の記載例や書き方の説明が記載されていますので、これらを参考に書き進めるのが一般的です。

確定申告には控え用の用紙が存在します。

確定申告書類を提出すると、控え用の確定申告書類に税務署の受領印をもらうことができます。

受領印が入った確定申告書類は修正申告など万が一確定申告でトラブルがあった場合に役立つ書類となります。

e-taxで確定申告する

確定申告の提出方法には3つの方法があります。

|

PC操作に慣れている方は、e-taxを利用して確定申告することをおすすめします。

e-taxは必要な数字を打ち込むと関連記入項目も自動的に入力されるため、手書きで書類を作成するよりも簡単です。

e-taxは確定申告の提出から受け取りまですべてネット上で完結することができるため、「税務署の受領印がある確定申告書類の控え」をもらうことができません。

控えの代わりに送付書を受け取ることが可能で、「税務署の受領印がある確定申告書類の控え」と同じ効果を発揮するため、大切に保管しておきましょう。

副業がバレない確定申告のやり方

会社員の方が確定申告をすると、副収入があることが会社にバレる仕組みになっています。

その理由は、副収入分の税金(住民税)が会社に請求されてしまうからです。

住民税は手続き方法によって会社へ請求することを回避する方法があります。

その方法は以下の記事をご覧ください。

関連記事:【サラリーマン必見】仮想通貨の税金計算、確定申告のやり方

仮想通貨投資で確定申告後にやるべきこと

国税を納付する

確定申告を正しく作業することができれば、あとは税金を支払うだけです。

所得税の請求に関しては法廷納期限までに支払いを済ませる必要があります。

この際、申告書の提出後に税務署から納付書の送付や納税通知等のお知らせはないので、注意してください。

国税の納付手続はネットバンキング、クレジットカード、コンビニ、口座振替と色々な方法があります。

住民税の納付を忘れない

所得税の納付とは別に住民税の納税請求が5月頃に届きますので、忘れずに納付しましょう。

確定申告を間違えたときの対応方法

確定申告の記載内容に誤りがあるとわかった場合の対応方法は3つしかありません。

| 問題発覚時期 | 問題内容 | 対応方法 |

| 確定申告期限前 | 納税額、還付金の間違え | 訂正申告 |

| 確定申告期限後 | 納税額が多い | 更正の請求 |

| 還付金が少ない | ||

| 納税額が少ない | 修正申告 | |

| 還付金が多い |

訂正申告(確定申告期限前)

訂正申告とは、申告期限前(3月15日以前)に間違えに気づいた場合に確定申告の内容を変更できる手続きです。

税務署では「同じ申告者から申告書の提出が複数あった場合、最後に提出された確定申告を採用する仕組み」になっています。

訂正申告の手続きは訂正申告用の書類があるわけではなく、確定申告を再提出することで成立します。(この際、訂正箇所を赤字で明記しておくと親切です。)

ただし、訂正申告を提出する際に以下の2つに注意する必要があります。

| 訂正申告の注意点 |

|

「源泉徴収票」など原本のみ有効となる添付資料は1度目の確定申告で利用した場合、二回目以降で用意することはできません。

その際は、税務署印のある確定申告の控えを代用することで添付資料なしで確定申告を提出することが可能となります。

そして訂正申告は期限間近になると受け付けない場合もあります。

訂正申告の書類を作成する前に税務署に問い合わせをすることによって、訂正申告を進めるべきか、その他の対応方法が必要なのかを判断することができます。

更正の請求(確定申告期限後)

確定申告の提出期限後に納税額が多い、もしくは還付金が少ないことに気づいた場合は「更正の請求」で対応することができます。

更正の請求は、「所得税及び復興特別所得税の更正の請求書」を記入し、提出します。

なお、更正の請求はあくまで請求なので、税務署内の審査次第で請求が却下される場合もあります。

請求が妥当なものだと認められない場合は受理されない仕組みということを覚えておきましょう。

更正の請求が行える期限は、法定申告期限より5年以内。

確定申告の控除もれがあった翌年の1月1日から5年間です。例えば平成25年分は平成30年12月31日までが請求の行える期限ということです。

修正申告(確定申告期限後)

確定申告提出期限後に所得税を少なく申告していた(もしくは還付金を多く申請した)場合は修正申告が必要となります。

正直、これが最も避けたい対応方法です。

なぜなら、「延滞税」などのベナルティがあるからです。

延滞税は提出時期が遅ければ遅いほど罰金が重くなる仕組みです。

修正申告を行う場合は、「所得税及び復興特別所得税の修正申告書(第五表)」を記入します。

発覚した時点で早急に済ませましょう。

仮想通貨投資で確定申告をしないと必ずバレる

仮想通貨投資で確定申告をしなくても税金を納めてないことはバレないと考える方は危険です。

国税庁は各仮想通貨取引所から納税者の対象リストを請求することが可能だからです。

大人しくbitflyerとか使ってる人は100%捕捉されてジエンド追徴課税だけど、むしろ海外業者やP to Pで取引してる人のほうに莫大な金鉱は眠っている。がんばれ国税庁/ビットコイン長者、国税がリストアップ着手 税逃れ対策:朝日新聞デジタル https://t.co/fzeovn4bK8

— 渡邉正裕 (@masa_mynews) 2018年1月1日

納税する義務があるにも関わらず、納税を怠ってしまうと脱税などの罪に問われることになります。

納税に関しては十分に気をつけて対応しましょう。